Studiesalg.dk

Leveringstiden afhænger af, hvornår sælger har mulighed for at sende pakken. De fleste pakker afsendes inden for 1-2 dage.

Du har mulighed for at skrive til sælger og forespørge hurtig afsendelse, efter du har lagt bestillingen.

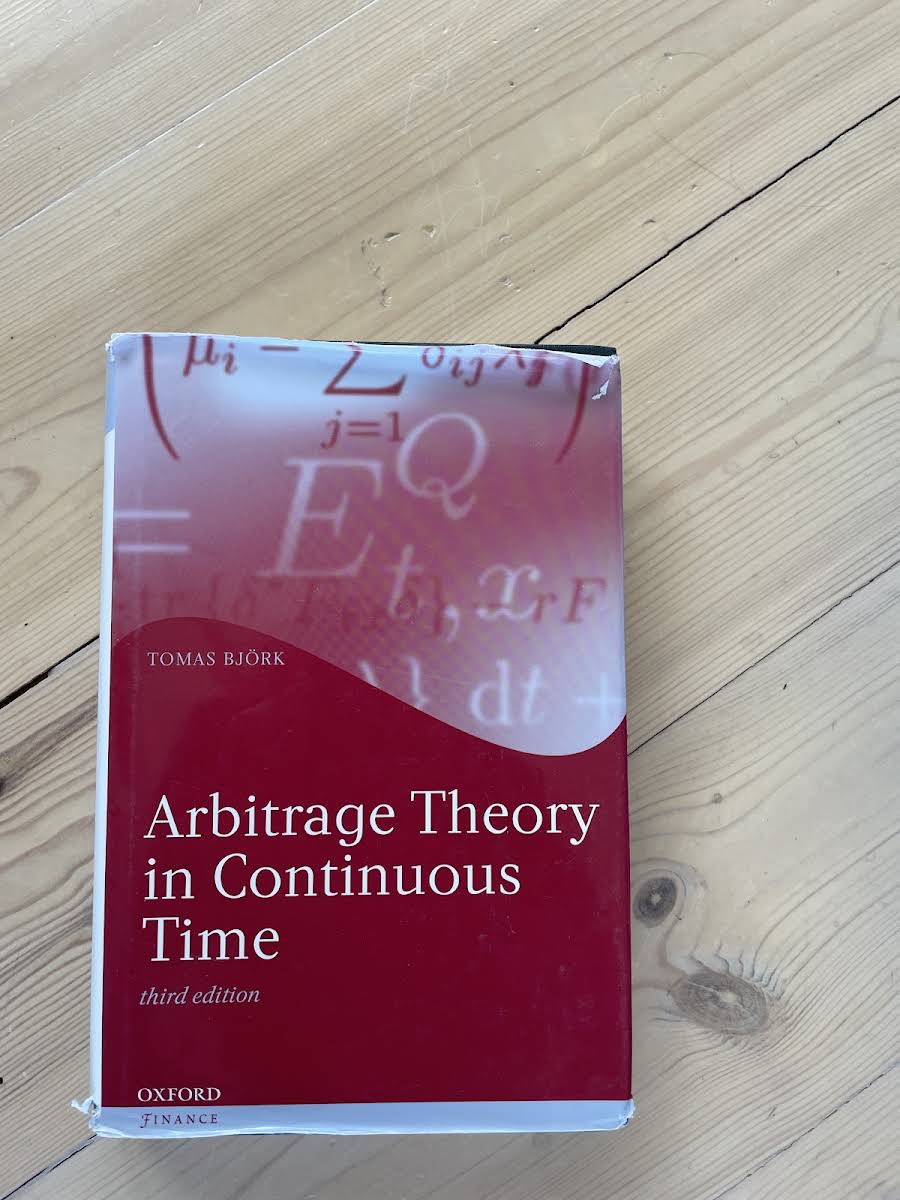

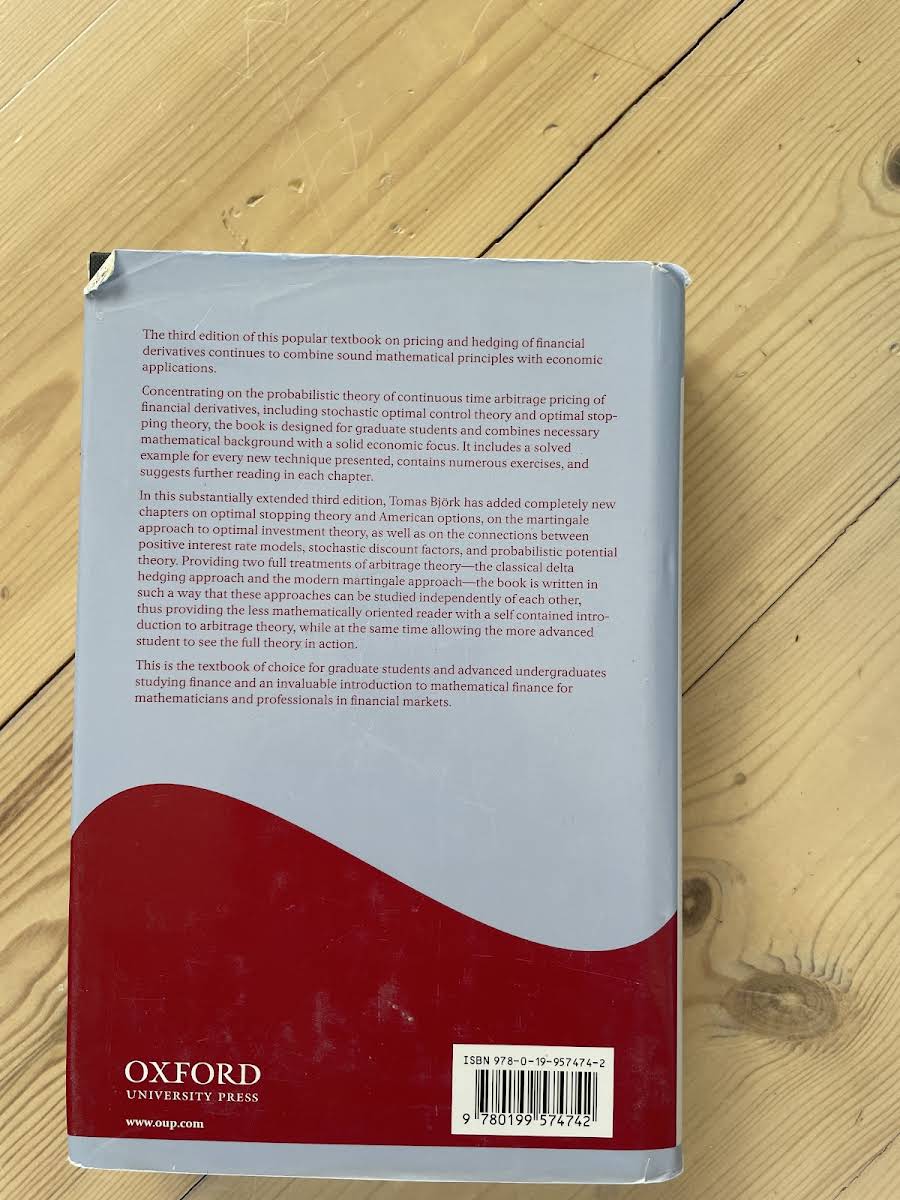

Den tredje udgave af Tomas Björks Arbitrage Theory in Continuous Time, en anerkendt introduktion til de klassiske matematiske grundlag for finansiel arbitrageprissætning i kontinuerlig tid. Bogen kombinerer stringente matematiske metoder med klare økonomiske anvendelser. Den fokuserer på den probabilistiske teori bag kontinuerlige arbitragemodeller, herunder stokastisk optimal kontrol og Mertons fund-separationsteori. Materialet er tilrettelagt som en grundlæggende ressource for ph.d.-studerende. Kapitelstrukturen sikrer en naturlig progression fra de teoretiske rammer til praktiske finansielle anvendelser. I denne markant udvidede udgave findes nyt stof i selvstændige kapitler om martingaletilgangen til optimale investeringsproblemer. Derudover gennemgås optimal stoppingsteori med anvendelse på amerikanske optioner. Afslutningsvis belyses positive rentemodeller og deres forbindelse til potentialteori og stokastiske diskonteringsfaktorer. Hver ny metode præsenteres med et illustrativt løst eksempel. Kapitelafslutningerne indeholder omfattende øvelser og forslag til videre læsning. Mere avancerede emner er tydeligt markeret, så både undervisere og studerende kan tilpasse bogen efter deres behov.

Studiesalg.dk er en markedsplads hvor studerende i hele landet kan handle direkte med

hinanden.

Vores betalingsystem sikrer, at du både som køber og sælger er beskyttet, i alt lige fra

betaling, forsendelse og godkendelse af bøgerne.

Vi kræver MitID verificering af både sælger og køber. Dette er med til at sikre begge parter en god oplevelse og undgå svindel af enhver art.

Betal online med MobilePay. Vi opbevarer betalingen, og udbetaler først pengene til sælger når bøgerne er leveret og godkendt.

Sælg nemt dine bøger videre når du ikke længere har brug for dem. Med vores web-app er det nemt at scanne stregkoder og tage billeder af dine bøger.